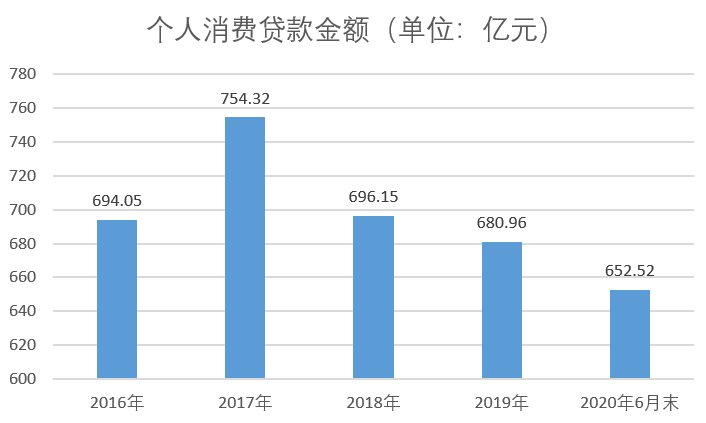

消费管理涉及个人或家庭的支出和储蓄决策。判断是否需贷款,应综合考虑多方面因素。评估自身收入是否稳定并足够支付日常开销及贷款本息;分析贷款用途,确保投资回报率高;考虑自身财务状况和承受能力,避免过度借贷导致财务压力。在消费管理中,应理性对待贷款,确保在自身经济能力范围内进行合理借贷,以实现长期财务稳健。

本文目录导读:

随着现代社会经济的发展,消费管理已成为每个人生活中不可或缺的一部分,消费管理不仅仅是关于如何赚钱,更重要的是如何合理地使用资金,确保长期经济稳定性,在这个过程中,贷款作为一个重要的金融工具,经常被人们所提及,是否需要贷款,这取决于许多因素,本文将探讨如何根据个人的经济状况、需求和长远规划来判断是否需要贷款。

消费管理与贷款的基本概念

消费管理是指对个人或家庭消费行为的规划和管理,旨在实现长期经济稳定性,贷款则是借款人向贷款方借取资金,并在约定的期限内偿还本金和利息,在消费管理中,我们需要根据自身的经济状况和需求来判断是否需要贷款。

判断是否需要贷款的几个关键因素

1、财务状况评估

在考虑是否需要贷款之前,首先要对自己的财务状况进行评估,这包括收入、支出、储蓄和债务,了解自己的财务状况有助于判断是否有足够的资金来支付日常开销和意外支出,以及是否有能力承担贷款带来的还款压力。

2、需求和目标分析

明确贷款的目的和用途是判断是否需要贷款的关键,贷款可以用于购买房屋、车辆、支付医疗费用、教育费用等大额支出,也可以用于创业或投资,如果是为了满足短期需求或应急支出,而自身资金不足,那么贷款可能是一个合理的选择,但如果只是为了追求短期消费快感,而可能导致长期经济压力,则需要谨慎考虑。

3、贷款成本与收益分析

在考虑贷款时,需要对比贷款的成本和收益,贷款成本包括贷款利率、手续费等,而收益则取决于贷款资金所带来的回报,如果贷款投资的回报高于贷款成本,那么贷款可能是有价值的,反之,如果回报无法覆盖成本,或者存在较高风险,那么可能需要重新考虑是否贷款。

4、还款能力评估

在申请贷款之前,需要评估自己的还款能力,这包括分析自己的职业稳定性、收入状况以及未来的经济预期,确保在贷款期限内能够按时还款,避免逾期和违约带来的不良影响,如果无法确定自己能否承担还款责任,那么可能需要寻求专业的财务咨询。

如何做出明智的决策

1、制定预算和计划

在制定消费计划和预算时,需要充分考虑自己的经济状况和需求,确保在预算范围内满足基本需求,并考虑是否有必要通过贷款来实现长期目标。

2、寻求专业建议

在做出贷款决策之前,可以寻求专业财务顾问的建议,他们可以根据个人情况提供合理的建议,帮助做出明智的决策。

3、了解不同贷款产品

市场上存在多种类型的贷款产品,如房屋贷款、汽车贷款、个人贷款等,在申请贷款之前,需要了解不同产品的特点和条件,选择最适合自己的产品。

4、保持谨慎态度

贷款是一项严肃的金融决策,需要保持谨慎的态度,避免盲目跟风或冲动决策,确保自己的经济状况能够承担贷款的还款压力。

消费管理是一项长期的任务,需要合理地规划和管理个人或家庭的消费行为,在判断是否需要通过贷款来实现目标时,需要充分考虑自身的财务状况、需求和长远规划,通过制定预算和计划、寻求专业建议、了解不同贷款产品以及保持谨慎态度,可以做出明智的决策,实现长期经济稳定性。