摘要:在家庭理财中,保险选择与投资配置是重要环节。通过合理选择保险,家庭成员可得到风险保障,有效应对意外事故和疾病等风险。科学配置投资,可实现资产增值。建议根据家庭实际情况,综合考虑风险承受能力、投资期限等因素,制定个性化的保险与投资方案,以实现家庭资产的安全稳健增值。

本文目录导读:

随着经济的发展和个人财富的积累,家庭理财已成为人们日常生活中不可或缺的一部分,在理财过程中,保险选择与投资配置作为两大核心要素,对于保障家庭财产安全、实现资产增值具有重要意义,本文将探讨在家庭理财中如何科学地进行保险选择与投资配置。

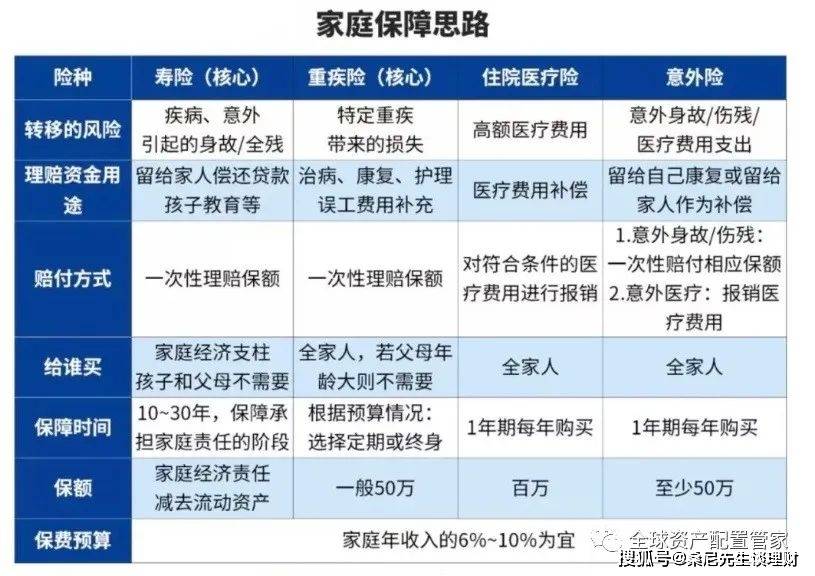

家庭理财中的保险选择

1、保险意识的重要性

保险作为一种风险转移机制,在家庭理财中占据重要地位,通过购买保险,家庭可以有效应对意外事故、疾病等风险带来的经济损失,从而保障家庭财产安全。

2、保险产品的选择原则

(1)全面性原则:根据家庭成员的年龄、职业、健康状况等因素,选择覆盖各类风险的保险产品。

(2)针对性原则:根据家庭财务状况和实际需求,选择性价比高的保险产品。

(3)长期性原则:保险产品的长期保障功能有助于家庭财富的稳定传承。

3、常见保险产品类型

(1)寿险:为投保人的生命安全提供保障,若发生意外或疾病导致身故,给予家人经济赔偿。

(2)健康险:为投保人的医疗费用提供保障,包括重疾险、医疗险等。

(3)财产险:为家庭财产提供保障,如房屋、车辆、家具等。

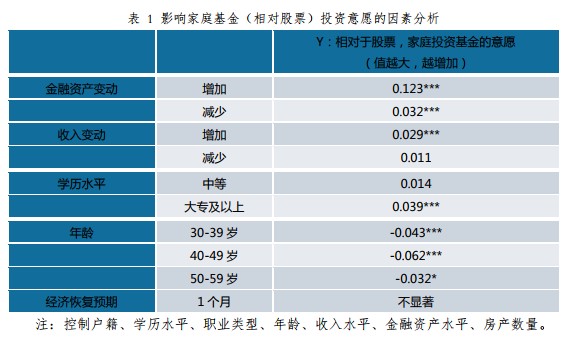

家庭理财中的投资配置

1、投资理念

家庭理财中的投资配置应遵循稳健、长期的原则,在追求收益的同时,要注重风险控制,实现资产的保值增值。

2、投资品种的选择

(1)固定收益类投资:如债券、定期存款等,风险较低,收益稳定。

(2)股票投资:具有较高风险,但长期来看有可能带来较高的收益。

(3)基金投资:通过专家理财,分散风险,适合长期投资。

(4)其他投资:如房地产、黄金等,可根据市场情况适当配置。

3、投资配置的策略

(1)分散投资:将资产投资于不同品种,以降低单一资产的风险。

(2)定期调整:根据市场变化和家庭成员的需求,定期调整投资组合。

(3)长期持有:对于具有长期增值潜力的投资品种,应持有较长时间,以享受复利带来的收益。

保险与投资配置的关联与平衡

1、关联性分析

保险与投资配置在家庭理财中相互促进、相互补充,保险为家庭财产安全提供保障,减轻投资风险;而投资配置则为家庭带来收益,实现资产增值,两者共同构成家庭理财的两大支柱。

2、平衡点的把握

在保险与投资配置的平衡上,家庭应根据实际情况进行调整,在保障家庭经济安全的前提下,合理分配资金进行投资,以实现资产的保值增值,要根据市场变化和家庭成员的需求,不断调整保险和投资的比例,以保持家庭理财的平衡。

案例分析

以张先生家庭为例,张先生一家三口,夫妻两人均有稳定的工作和收入,孩子正在上小学,在保险选择方面,张先生为全家购买了寿险、健康险和财产险,以应对意外风险和疾病风险,在投资配置方面,张先生将家庭闲置资金投资于债券、股票和基金,以实现资产的保值增值,随着市场的变化和家庭成员的需求变化,张先生会定期调整保险和投资的比例,以保持家庭理财的平衡。

家庭理财中的保险选择与投资配置对于保障家庭财产安全、实现资产增值具有重要意义,在保险选择方面,家庭应根据实际情况选择全面、针对性强、长期性的保险产品;在投资配置方面,家庭应遵循稳健、长期的原则,选择多种投资品种,定期调整投资组合,要把握保险与投资配置的平衡点,根据实际情况进行调整,以实现家庭理财的全面发展。